Overigens is het streven naar een mix van koop, sociale huur en middenhuur niet in beton gegoten. Leden kunnen op eigen initiatief afwijken van deze mix. Zo bestaat het Hannie Flore Hof, vanwege de specifieke regelgeving die voor dit hof geldt, uitsluitend uit sociale huurwoningen.

Zoals hierboven al aangestipt, zijn de financieringsvorm en de organisatievorm van een hofje uitdagend. Hieronder worden de uitdagingen op dit gebied en de mogelijke aanpak toegelicht.

Financiering

- Hof Enschede heeft geen middelen om grond te verwerven en woningen te bouwen. Daarnaast vergt het bouwen van sociale huurwoningen specifieke financiering, expertise en beheerafspraken. Hiervoor hebben we partners nodig.

- Voor de realisatie van de koopwoningen dienen de toekomstige eigenaren het geld op tafel te leggen. Dit bedrag moet eventueel aangevuld worden met een (deel) van de middelen die nodig zijn voor gemeenschappelijke voorzieningen.

- Voor de realisatie van de sociale huurwoningen is een woningbouwvereniging de aangewezen organisatie. Hier kan van afgeweken worden door het bijvoorbeeld zelf als wooncoöperatie te organiseren (zie hieronder stuk wooncoöperatie).

- Voor de realisatie van de middenhuurwoningen is een investeerder nodig.

- Deze drie partijen dienen gezamenlijk grond te verwerven, de woningen te (laten) bouwen en de exploitatie te regelen (waaronder regels en onderhoud).

Een deel van de leden van Hof Enschede is van plan een woning in een hofje te kopen. Zij vormen een pijler onder de financiering. Daarnaast heeft Hof Enschede partners die bereid zijn de sociale huurwoningen af te nemen of te investeren in de middenhuurwoningen. Ook de vorm waarbij één partij de voorinvestering doet om vervolgens de woonpercelen ‘uit te ponden’ is in beeld.

Toetreding

Is een hofje eenmaal gerealiseerd, dan komt onvermijdelijk ooit het moment dat iemand de woning wil verlaten of komt te overlijden. Uiteraard wil dan de groep bewoners iemand/een nieuwe bewoner/een opvolger in de vrijgekomen woning die past binnen de (doel)groep. En als er niets geregeld is, kan dat lastig worden. Immers, de erfgenamen zijn normaliter bij een koopwoning vrij om het huis aan wie dan ook te verkopen. Om zulke problemen te vermijden, zullen in het traject, vóórdat de eerste bewoning tot stand komt, hierover afspraken gemaakt moeten worden. Bij de huurwoningen zullen zowel de investeerder als de woningbouwvereniging zich vooraf juridisch moeten committeren aan de regels voor het selecteren van nieuwe bewoners.

Organisatievormen

In de basis zijn er twee manieren om bovenstaande uitdagingen op te lossen:

Vereniging van eigenaren (VVE)

Om met meerdere partijen gezamenlijk grond te kunnen verwerven, woningen te kunnen bouwen en de exploitatie te kunnen regelen, wordt meestal een vereniging van eigenaren (VVE) opgericht.

De belangen van deze partijen zullen niet altijd parallel lopen. Ook de bewoners van het hofje zullen niet allen dezelfde status hebben. De eigenaren van koopwoningen zijn direct vertegenwoordigd in de VVE, terwijl de andere 2 groepen worden vertegenwoordigd door enerzijds de woningbouwvereniging en anderzijds de investeerder.

Wat betreft de toetreding: Men kan met de woningbouwvereniging en de investeerder afspraken maken waar nieuwe huurders aan moeten voldoen (bij voorkeur het voldoen aan en onderschrijven van de statuten van Hof Enschede).

Voor de eigenaren van de koopwoningen ligt dat gecompliceerder. De oplossing hiervoor is een kettingbeding in de overdrachtsakte. Het kettingbeding bepaalt waar een nieuwe koper aan moet voldoen. Ook hij dient de statuten van Hof Enschede te onderschrijven. Deze verplichting moet de koper later op zijn beurt weer overdragen op de volgende koper.

Hoewel een kettingbeding vaker wordt gebruikt voor woongroepen is dit niet waterdicht. Er kunnen zich situaties voordoen waarbij de ketting wordt verbroken.

Wooncoöperatie

Een voor Nederland vrij nieuwe woonvorm is de wooncoöperatie. In het buitenland, bijv. Zweden is deze woonvorm al heel lang gebruikelijk voor woongroepen.

In de Nederlandse variant vormen de bewoners een wooncoöperatie. Deze wooncoöperatie bezit de woningen en alle leden zijn huurders van de woningen.

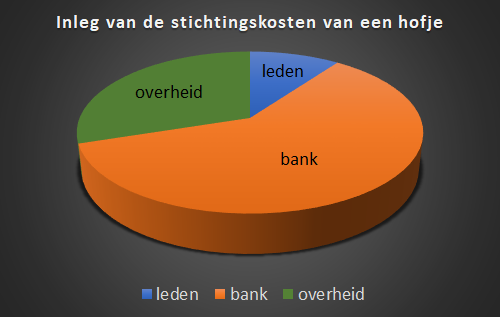

De bouw van de woningen, of de overname van een bestaand complex, wordt gerealiseerd in opdracht van de wooncoöperatie. Deze wordt gefinancierd door de volgende partijen:

- Leden die gezamenlijk naar draagkracht investeren in de wooncoöperatie, in de vorm van een rentedragende lening (5-10%)

- Bank die een rentedragende lening verstrekt (60-65%)

- De overheid die vanuit een leenfonds een rentedragende lening verstrekt (30%)

De eerstgenoemde partij bestaat uit leden die in een andere constructie gekozen zouden hebben voor een koopwoning. In deze vorm krijgen ze geen bezit in onroerend goed maar verstrekken ze een rentedragende lening.

Het voordeel van deze constructie is dat de wooncoöperatie zelf nieuwe huurders kan selecteren wanneer er woningen vrijkomen. Daarnaast heeft elke bewoner dezelfde status, namelijk die van huurder.

De huurders die investeren, krijgen over hun verstrekte lening rente, waarmee zij de huur kunnen verlagen. De lening zal ook in de toekomst worden afgelost door de wooncoöperatie. Deze lening kan worden overgedragen aan de erfgenamen. Dit geldt niet voor de huurovereenkomst.

Zoals gezegd, de wooncoöperatie is betrekkelijk nieuw in Nederland en er zijn nog maar weinig banken en overheden die in deze constructie kunnen en willen stappen. De verwachting is wel dat dit snel in positieve zin gaat veranderen. Op nationaal niveau wordt er gewerkt aan een omvangrijk leenfonds.

Hof Enschede zet zich in het collegeprogramma van de gemeente (2026-2030) in voor het verankeren van het beleid op het gebied van wooncoöperaties.

Deze wordt gefinancierd door de volgende partijen:

- Leden die gezamenlijk naar draagkracht investeren in de wooncoöperatie, in de vorm van een rentedragende lening (5-10%)

- Bank die een rentedragende lening verstrekt (60-65%)

- De overheid die vanuit een leenfonds een rentedragende lening verstrekt (30%)

De eerstgenoemde partij bestaat uit leden die in een andere constructie gekozen zouden hebben voor een koopwoning. In deze vorm krijgen ze geen bezit in onroerend goed maar verstrekken ze een rentedragende lening.

Het voordeel van deze constructie is dat de wooncoöperatie zelf nieuwe huurders kan selecteren wanneer er woningen vrijkomen. Daarnaast heeft elke bewoner dezelfde status, namelijk die van huurder.

De huurders die investeren, krijgen over hun verstrekte lening rente, waarmee zij de huur kunnen verlagen. De lening zal ook in de toekomst worden afgelost door de wooncoöperatie. Deze lening kan worden overgedragen aan de erfgenamen. Dit geldt niet voor de huurovereenkomst.